COLUMN DXコラム

保険業界のDXとは?国内外の生命保険会社でのDX推進事例

#AI #DX #保険 #保険業界

2026年現在、日本の保険業界では、「2025年の崖」として危惧されていたレガシーシステム刷新を背景に、多くの企業が次の段階へと進みつつあります。具体的には、「蓄積されたデータをいかに収益や顧客体験へ還元するか」を模索する実装フェーズへの移行です。本記事では、最新の業界動向を踏まえつつ、保険業界におけるDXの重要性や国内外のDX推進事例について詳しく解説します。

>> プリマジェストの「保険金支払業務自動化ソリューション」

目次

1.保険業界のDXとは?

デジタルトランスフォーメーション(DX)とは、経済産業省が提唱するように、「企業が、データとデジタル技術を活用して、組織やビジネスモデル、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」を指します。

この定義を保険業界に当てはめると、単にデジタル技術を導入するだけでなく、顧客体験の向上、業務効率化、新たなビジネスモデルの創出を目指し、組織全体を変革していく取り組みと言えます。

1-1.顧客体験(CX)の向上とパーソナライズの加速

保険業界におけるDXは、顧客体験の質を大きく向上させる可能性を秘めています。これまでの保険はあらかじめ決められたパッケージ商品を顧客が選ぶ「受動的な体験」が中心でした。しかし、現在はビッグデータとAIを活用することで、顧客一人ひとりのライフステージや健康状態、価値観の変化をリアルタイムで予測することが可能となりました。これにより、最適な保障を最適なタイミングで提案する「パーソナライズド・インシュアランス」は、先進的な取り組みとして徐々に普及が進んでいます。

例えば、AIチャットボットによる24時間365日の対応は当たり前となり、現在では、生成AIを活用し、顧客の悩みや意図を汲み取って専門用語を使わずに情報を整理・提示するなど、コンシェルジュ的な役割を担い始めている事例も見られます。これにより、顧客はストレスなく自分にぴったりの安心を手に入れられるようになっています。

1-2.バックオフィスの抜本的な効率化

DXは保険会社のバックオフィスの業務効率化にも大きく貢献します。昨今、特に注目されているのが、非定型なアナログ情報の自動処理技術です。

保険業務には依然として、医療機関が発行する多種多様なフォーマットの診断書や手書きの請求書類が介在します。これらをイメージインテリジェンス(画像認識知能)を備えたAI-OCRで読み取り、デジタルデータとして基幹システムへ連携させることで、これまで人が行っていた入力・確認作業を大幅に削減することが可能になっています。

1-3.新たなビジネスモデルの創出

DXは、保険の販売チャネルそのものも変革しています。現在、普及が進んでいるのが、他業界のサービスに保険機能を組み込む「埋込型保険(Embedded Insurance)」です。旅行予約や不動産契約、自動車の購入といった購買のタイミングに、API連携を通じて最適な保険が自動的に提示される仕組みです。

また、ウェアラブルデバイスから得られるバイタルデータを活用した健康増進プログラムや、事故を未然に防ぐためのアラートサービスなど、保険会社は「リスクそのものを低減させるパートナー」へとビジネスモデルを大きく広げています。2026年の保険DXは、業界の境界線を越えた新たなエコシステムの構築へと向かいつつあります。

2.なぜ保険DXが重要なのか

保険業界におけるDXは、かつての「将来を見据えた試験的な投資」という段階を終え、現在は「日々の業務運営を支える不可欠な基盤」へとその役割を変化させています。なぜ今、これほどまでにDXが重視されているのでしょうか。そこには、顧客体験(CX)の追求に加え、変化する法的規制への適応、そして深刻化する現場の労働力不足という、三つの切実な背景があります。

2-1.顧客体験(CX)の深化と信頼関係の再構築

現代の消費者は、あらゆるサービスにおいて「リアルタイム性」と「自分に最適化された提案」を当然のものとして享受しています。保険業界においても、この顧客体験の質が企業のブランド価値を決定づける最大の要素となっています。

保険は契約から給付金の支払いまで、顧客と数十年単位で関係を築く性質の商品です。この長い時間のなかで、手続きの煩雑さや対応の遅れといったストレスが発生すれば、顧客の信頼を維持することは難しくなります。デジタル技術を活用してあらゆる接点をスムーズにし、顧客が「必要な時に、必要なサポートをストレスなく受けられる」体験を提供し続けることが、長期的な信頼関係を築くための大前提となっています。

2-2.強化される法的規制とコンプライアンスへの適応

保険業界を取り巻く法的環境の変化も、デジタル化を後押しする大きな要因です。近年、顧客本位の業務運営(フィデューシャリー・デューティー)がより厳格に求められるようになり、特に代理店におけるガバナンス強化や、意向把握・情報提供プロセスの透明化が急務となっています。

これらの膨大なプロセスを、人の手だけで正確に管理・記録し続けることには限界があります。DXを推進することで、契約に至るまでの対話や意向確認のプロセスをデジタルデータとして確実に記録・管理できるようになります。これにより、コンプライアンスの精度を高めると同時に、万が一の際にも迅速に証跡を確認できる、透明性の高い業務体制を構築することが可能になります。

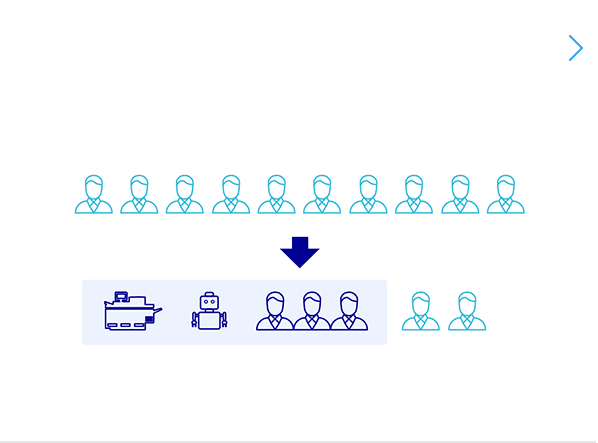

2-3.労働力不足の深刻化と生産性向上の必要性

日本社会全体の課題である労働力人口の減少は、保険業界の現場にも大きな影響を及ぼしています。特に、大量の書類を処理する事務部門や、きめ細やかな対応が求められるカスタマーサポートの現場では、人材の確保が年々困難になっています。

これまでの人海戦術に頼った事務処理は、もはや持続可能なモデルではありません。DXを通じてAIや最新のデータ処理技術に定型業務を委ねることは、単なるコスト削減にとどまらず、組織全体の役割を再定義することを意味します。限られた人的リソースを「感情に寄り添う顧客対応」や「高度な判断を要する戦略業務」といった、人間にしかできない高付加価値な領域へシフトさせるための構造改革です。技術を柔軟に取り入れ、生産性を根底から高めてこそ、変化の激しい市場環境において競争力を発揮し続けることができるのです。

3.保険DXがもたらす具体的なメリット

保険業界におけるDXの推進は、単なるツールの導入ではなく、顧客体験の変革と経営効率の最適化を同時にもたらします。ここでは、顧客と保険会社の双方にとっての主要なメリットを整理します。

3-1.顧客視点:時間と場所の制約からの解放

顧客にとっての最大のメリットは、あらゆる手続きがオンラインで完結することによる利便性の向上です。スマートフォンやPCを通じて、24時間365日、保険の手続きが可能になります。また、AIチャットボットの活用により、夜間や休日でも即座に疑問を解消でき、従来の対面や電話窓口における待ち時間のストレスが解消されます。

さらに、データの活用によって、ライフステージや健康状態に最適化されたプラン提示を受けられるようになります。これにより、顧客は自身に最適な保障を無駄なく納得感を持って選択することが可能になります。

3-2.保険会社視点:事務の高度化と人的リソースの最適化

保険会社側においては、定型業務の自動化による生産性の向上が大きなメリットとなります。AI-OCRなどの技術によって、複雑な診断書や手書き書類のデータ化・査定判断を自動化できれば、人的ミスを排除しつつ業務スピードを高められます。

こうした「事務の自動化」は単なる効率化にとどまりません。定型作業から解放された従業員を、商品企画や高度なコンサルティングといった創造的な業務に再配置することで、組織全体の付加価値を最大化できるようになります。また、蓄積されたビッグデータの分析は、より精緻なリスク評価や不正請求の検知を可能にし、健全な経営基盤の維持にも寄与します。

4.保険会社におけるDX推進事例【国内・海外】

保険会社で実際に行われたDX推進事例について、日本と海外での取り組みに分けて紹介します。

4-1.日本における取り組み

【オンライン上で完結できる保険サービス】

スマートフォンアプリやWebサイトを通じた申し込み手続きが一般化しています。特に、マイナンバーカードのICチップを活用した公的個人認証による本人確認(eKYC)は、本人確認をオンラインで完結させる有力な手法の一つとして、採用が進んでいます。これにより、本人確認書類の撮影や手入力の手間が省かれ、重要書類のデータ化が瞬時に完了します。物理的な書類のやり取りがなくなることで、情報の流出や資料紛失のリスクが大幅に低減され、顧客はいつでもどこからでも、自分に合わせたプランのカスタマイズや見積もりを完結できるようになります。

【保険金査定の自動化】

給付金や保険金の支払いにおいて、AIを活用した査定業務の自動化・高度化が実務レベルで進んでいます。特に、イメージインテリジェンス(画像認識知能)を備えた高度なAI-OCRは、医療機関ごとに異なる複雑な診断書のフォーマットを正確に読み取り、即座にデータ化します。このデータを基に、AIが支払い条件の一次判定や査定業務を支援することで、査定期間の短縮と正確性の向上を両立しています。査定業務は保険会社の根幹であり、この自動化は従業員の負担軽減だけでなく、客観性の担保による公平な査定結果の提供にも寄与しています。

【非接触型セールスの確立】

場所を選ばないリモートセールスや、対面とデジタルを組み合わせたハイブリッドセールスが確立されています。画面共有システムを活用したオンライン面談に加え、非対面でも法的有効性を担保できる電子署名や本人確認の体制が整いました。また、カメラ機能を用いた顔写真と書類の突合による本人認証など、セキュリティと利便性を両立させた非接触型の対応が標準的な選択肢となっています。

【社会情勢に合わせた企業活動の変革】

金融法制度の見直しや新たな規制の導入に合わせ、企業活動そのものが変革されています。例えば、健康増進を目的としたプログラムと保障のセット開発や、医療ビッグデータの分析に基づく引き受け基準の最適化など、提供サービスの価値を高める取り組みが加速しています。また、従業員の働き方改革においても、遠隔での営業活動を前提とした評価制度やシステム基盤の整備が積極的に進められています。

【データを活用したリスク管理と対策】

自然災害の増加や経済状況の変化など、複雑化するリスクに対し、データを用いた対策が強化されています。現在、世の中で発生し得る多様なリスク事象をデータで連結し、予測分析を行う取り組みが進んでいます。これにより、災害発生時の迅速な被害予測や、個々の生活環境に応じた最適な保障対策の提案が可能になり、安全な生活を守るインフラとしての保険の重要性がさらに高まっています。

【連係システム統一による業務効率化】

かつては各社ごとに孤立していたシステム環境において、一部の業務領域や企業グループを中心に、共通連係プラットフォームの構築やAPIの標準化を目指す動きが進んでいます。多様なサービスやデータのスムーズな連携を実現するため、APIの共通化や運用フローの標準化が進められてきました。システムが統一・共通化されることで、開発や保守点検の効率が飛躍的に高まり、業界全体としてのコスト削減と業務効率化が実現されつつあります。

【会員サイトを活用したポイント付与と還元】

顧客との継続的な接点を構築するため、会員サイトを通じた付加価値提供が活発化しています。ウェアラブルデバイスで計測した歩数データや健康診断の結果をアップロードすることでポイントが付与される仕組みはその代表例です。獲得したポイントを保険料の支払いや提携商品の購入に利用できる還元制度は、顧客の健康維持を促進すると同時に、競合他社との差別化を図る要素となっています。

4-2.海外における取り組み

海外市場では、人間を介さない自律型のサービスや、行動データを活用した高度なAI活用が先行しています。

【アプリを通じた医療機関などの紹介と保険の提案】

アジア圏、特に中国などでは、無料のAI問診から最適な医療機関や医師を紹介する巨大なアプリプラットフォームが普及しています。医師の経歴や口コミ、受診履歴といった行動データがアプリ上に集約されるため、ユーザーは質の高い医療を選択しやすくなります。これらの蓄積されたデータに基づき、個人の健康状態に完全にパーソナライズされた保険プランの提案や相談が行われるなど、生活に密着したサービスが展開されています。

【保険アプリでの迅速なサービス提案と決済】

北米を中心に、シンプルかつ高速なUXを提供する総合保険アプリが登場しています。AIが数分程度で個々のニーズに最適な保険を提案し、短時間で決済まで完了するスピーディーな体験を提供するアプリも登場しており、支持を集めています。こうしたアプリでは、手数料の一部を寄付できるといった社会貢献活動との連動や、キャッシュバック制度なども組み込まれており、従来の保険のイメージを覆す新たなビジネスモデルとして業界のDXを牽引しています。

5.保険業界のDX推進における課題と解決のポイント

保険業界におけるDX推進には、さまざまな課題が存在します。

5-1.レガシーシステムからの脱却

長年利用されてきた既存システム(レガシーシステム)との連携は、DX推進における大きな課題の一つです。 多くの保険会社においては、独自の複雑な業務フローに合わせた業務システムがすでに構築されており、そこから別のシステムへ移行するには莫大な費用と時間がかかります。また、古いプログラミング言語で書かれたシステムはブラックボックス化していることも少なくありません。そのため、全てのシステムを一度に作り変えるのではなく、API連携を活用して必要な機能から段階的に切り出すなど、将来の変化に柔軟に対応できる「持続可能なシステム選択」が重要となっています。

5-2.デジタルに不慣れな顧客への対応

高齢化が進む日本において、デジタルサービスの利用に関する格差(デジタルデバイド)への配慮は不可欠です。オンライン化は利便性を高める反面、スマートフォン操作に不慣れな層にとっては心理的な障壁となります。また、万が一の事態に「人」による温かみのある対応を求める顧客に対し、デジタル一辺倒のサービスは冷たい印象を与えかねません。DXを推進する上では、利便性の向上だけでなく、操作を補助するサポート体制の整備や、デジタルと対面を融合させた「寄り添うデジタル」のあり方を模索し、誰も置き去りにしない設計が求められます。

5-3.セキュリティ対策とデータプライバシー保護

顧客の極めて機密性の高い個人情報を大量に扱う保険業界にとって、データのデジタル化は利便性と同時に、サイバー攻撃や情報漏洩のリスク増大を意味します。多要素認証や高度な暗号化技術の導入はもちろん、不正アクセスを未然に防ぐ厳格なガバナンス体制の構築が必須です。また、個人情報保護法などの法規制を遵守しつつ、データをいかに安全に活用して顧客へ還元するかという、攻守のバランスを保った高度なセキュリティ戦略が企業の信頼を左右します。

5-4.問題点の洗い出しと適切なシステム選択

DXの失敗で多いのは、明確な目的がないまま流行のツールを導入してしまうケースです。単にシステムを新しくすれば解決するわけではなく、まずは自社の業務フローのどこにボトルネックがあり、どのデータを活用すれば顧客体験が向上するのかという「問題の本質」を正確に洗い出す必要があります。現場の従業員や顧客とのコミュニケーションを通じて真の課題を特定し、解決策として最適なシステムを優先順位に基づいて選択する戦略的な眼が不可欠です。

5-5.業務プロセスの見直しと人材配置

DXの真の価値を引き出すためには、これまでの業務プロセスそのものを抜本的に見直す必要があります。デジタル化を機に、重複した作業や形骸化したフローを排除し、デジタルを前提とした新しいワークフローへ再構築(BPR)しなければなりません。これに伴い、定型業務の自動化によって創出された人的リソースを、より高度な判断が必要な部門や、顧客満足度を左右するサポート業務へと再配置するなどの、戦略的な組織運営が重要となります。従業員に対するリスキリングやIT教育を並行して行い、組織全体が変化に対応できる文化を醸成することが成功の鍵となります。

6.変革を加速させるために、今、取り組むべきこと

保険業界におけるDXは、単なるデジタル技術の導入にとどまらず、顧客、従業員、そして企業全体の在り方を再定義し、持続的な成長を可能にするための重要な手段です。

顧客ニーズが多様化し、市場環境が激しく変化するなかで価値を提供し続けるためには、変化を恐れずにDXを推進し、新たな価値を創造し続ける姿勢が不可欠です。しかし、DXの成功は一朝一夕に成し遂げられるものではありません。まずは自社の業務におけるボトルネックを冷静に分析し、デジタルと人間がそれぞれの強みを最大限に発揮できる「最適な業務プロセス」を描くことから始まります。

特に、保険業務の入り口に存在する「膨大なアナログ情報」をいかにスムーズにデジタル化し、後続のシステムへとつなげるかは、DXの成否を分ける極めて重要なポイントです。このプロセスの最適化こそが、顧客対応のスピードを上げ、組織の生産性を高めるための確かな第一歩となります。

プリマジェストは、保険業界における書類の高度なデータ化と、それに伴う受付から完了までの業務プロセス全体の最適化において、長年にわたり多数の支援実績を有しています。画像認識技術(イメージインテリジェンス)を活用した事務の自動化や、レガシーシステムとの共存を見据えた段階的なDX戦略など、貴社の課題に合わせた最適なソリューションをご提案します。具体的な導入事例や、自社に最適なDXの進め方について詳しく知りたい方は、ぜひお気軽にお問い合わせください。

最新記事

LATEST

JPKI導入の費用・期間・流れを完全整理|PF/SP方式の違いと202…

犯罪収益移転防止法 2027年改正を完全整理|対面IC義務化・非対面J…

JPKIとは?仕組み・導入メリット・2027年法改正対応まで徹底解説

eKYCとは?意味・仕組み・導入手順・法的要件をわかりやすく解説【最新…