COLUMN DXコラム

【銀行×DX】銀行が抱える課題と最新事例

#デジタル技術 #金融 DX #銀行 DX

ITの進化に伴い、様々な業界で業務のデジタル化が進んできました。デジタル化は企業に変革と新たな価値をもたらします。銀行も例外なくその渦中にありますが、システムの老朽化やクライアント離れなど様々な問題に直面しているのが現実です。本記事では、銀行DXを進めるにあたって銀行が抱えている課題や最新事例について解説します。

目次

1.銀行DXとは

銀行DX(Digital Transformation)とは、日々の様々な銀行業務をデジタル化することを通して、根本から銀行の在り方を変えていく考え方のことです。「DX」という概念そのものは2004年に登場しており、様々な定義づけが行われてきました。 その中でも共通しているのは、以下の2点です。

・デジタル技術を駆使しながらデータを活用する

・企業に変革や価値をもたらし、競争力をアップさせる

ビジネスにおいては、顧客のニーズが刻々と変化するため、タイムリーな戦略構築が求められます。しかし、アナログによる分析・対応には限界があります。そこで、DXによるデジタル変革によって顧客のニーズを分析し、新しいビジネスモデルを構築することが非常に重要です。

なお、DXと似た言葉として「IT化」と「デジタライゼーション」が挙げられます。IT化とはインターネットやWebを駆使してシステムなど様々なものを効率化すること、デジタライゼーションとはアナログで処理していた業務プロセスをデジタル化し、業務の効率化を図る取り組みです。これに対し、DXはデジタル技術を駆使して企業活動やビジネスモデルに変革や価値をもたらすことであり、業務効率化にはとどまらない点で大きく異なります。

1-1.銀行DXを通して期待できるメリット

【業務効率改善】

人の手で行っていた事務作業を自動化できます。人よりもスピーディーに処理できるので、業務効率の改善やミスの削減に繋がるでしょう。また、クラウドの導入により、インターネット環境さえあればどこからでも仕事ができるため、行員の働き方にも柔軟性が生まれます。

【低コストでの業務】

業務効率が改善されると、コストを削減できます。これまで人間が行っていた作業が減る分、人件費の削減も可能ですし、作業を担当していた人材を別の部署に回せば人手不足も解消できます。また、コスト削減で浮いた費用をDXに活用すれば、業務処理の更なる低コスト化も目指せるでしょう。

【生体認証によるセキュリティ向上】

これまで紙ベースでの本人確認やハンコ認証が行われてきた銀行ですが、顧客側からすれば、資料やハンコを用意する手間がかかっていたと言えます。また、紛失のリスクも考えられるでしょう。顔や指紋による生体認証に移行すれば、紙やハンコでの認証に比べてセキュリティが向上し、確実な本人確認ができます。

【銀行の枠を超えたビジネス参入】

DXが進むと、銀行の枠を超えたビジネスへの参入チャンスが生まれます。銀行が有しているクライアントの資産情報は他の業界にとっても重要な意味を持つデータであり、例えばそれを活用したビジネスが考えられるでしょう。もちろん、情報の流出や特定はあってはならないので、徹底した機密保持を行う必要があります。

2.銀行・金融機関が抱える課題

時代が移り変わるとともに、銀行や金融機関に対してクライアントが求めるものも変化しており、DXの必要性が年々高まっています。銀行や金融機関が現状どのような課題を抱えているのか解説します。

2-1.「2025年の崖」問題

「2025年の崖」問題は、政府が2018年に発表した報告で広く認知されるようになりました。報告によると日本企業がDXを推進しなかった場合、生じる経済損失は2025年から2030年まで毎年最大12兆円にものぼるとのことです。もはや2025年は目前まで迫ってきており、待ったなしのDX化が求められています。

2-2.クライアント減少による競争の激化

少子高齢化が進む日本では、人口も、企業の数も減りつつあります。人口や企業が減少すると、その分だけ銀行の需要も減ることは容易に想像がつくでしょう。金融機関同士の競争が激化するのは避けられません。クライアント減少を止めるためには、銀行や金融機関という枠を超えた魅力的な取り組みの検討が必要です。

2-3.競合企業の参入による脅威

安定した地位にあると思われがちな銀行ですが、近年ではその地位が脅かされつつあります。フィンテック企業をはじめ、異業種から金融業界への参入を目指す企業が増えていることが大きな理由です。また、こうした企業はデジタル技術やデータ活用を得意としているところも多く、クライアントを惹きつけるだけの魅力を備えています。そんな中で銀行が優位性を保つためには、これまでにない新たな価値創造が不可欠といえるでしょう。

3.銀行DXの最新事例

銀行・金融機関が抱える課題を解決する手法として銀行DXが注目を集めています。ここでは、銀行DXの最新事例について見ていきましょう。

【外国送金手続きの簡略化】

個人向け外国送金サービスは、非常に煩雑で時間のかかる手続きとして知られています。近年、タブレット1台で外国送金手続きができる受付フォームが開発されました。本当に必要な入力項目だけを残すなど手続きの簡略化を行った結果、ヒューマンエラーが減少しています。

【タブレット1台でローン手続きを完結】

人が行う業務とデジタル化する業務を明確に分けてDXが進められた結果、住宅ローン契約などがタブレット1台で完結する仕組みが実現されています。更に、個人向けローンの企画・開発などの新たな取り組みも生まれています。

【スマホ決済アプリ】

商業施設で使えるスマホ決済アプリは、ショッピングの利便性向上に寄与しています。完全キャッシュレスに対応している商業施設も増加しているため、今後もアプリ利用者はますます増えていくでしょう。

【「お客様の声」を自動分析】

「お客様の声」を自動分析するシステムによって、数多くの意見や要望の中から共通性のあるものを自動的に分類することが可能になっています。人の手で内容を確認していた頃よりスピーディーな対応が可能となり、現場への迅速なフィードバックが実現されています。

【データの保存場所やフォーマットを統一】

使えそうなデータはあっても、保存場所やフォーマットがバラバラだと活用しにくいという問題があります。そこで重要なのが、データを活用するための基盤構築です。顧客情報やWebサイトでの行動履歴などのデータを、統一されたフォーマットで決められた保存場所に統合することで、必要な時に抽出・活用しやすい体制が整います。これにより、顧客一人ひとりに合わせた商品やサービスのスムーズな提案が可能になります。

【スマホアプリの開発、活用】

スマホアプリの開発は銀行などの金融業界でも急速に広まっています。アプリは個人情報を集めるのに便利で、一人ひとりのニーズに合わせたサービスの提供が容易になります。銀行アプリには、残高や入出金の明細照会、同行や他行への振込、カードローンの借入や返済、目的に応じた積み立てなどの機能が備わっており、店舗やATMに出向かなくても手続きが可能です。

【ペーパーレス化】

銀行の窓口で手続きをする際、これまでは紙ベースの書類や資料でやりとりすることがほとんどでした。しかし、記入漏れやミスなども多く、その対応で業務が滞ってしまうこともしばしばでした。紙ベースの書類や資料、預金通帳を電子化することで、手続きコストが削減されます。また、ペーパーレス化は紛失などのリスクを回避することもできます。

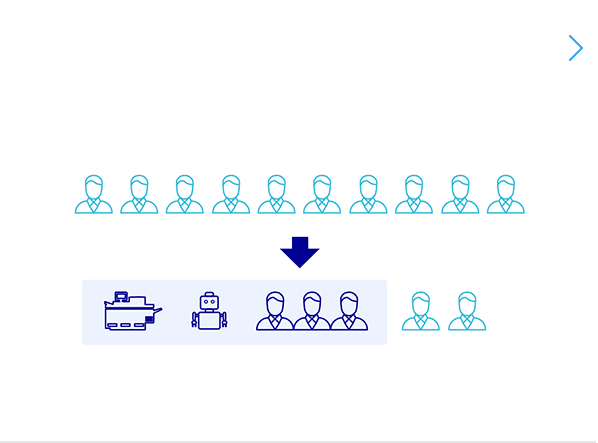

【チャットボットによる窓口業務対応】

銀行は多くの顧客で混み合うことが多く、待ち時間も長くなりがちで、CSの低下を招きやすい傾向にあります。しかし、顧客をまったく待たせないで対応するのは、限られた人員の中では難しいと言わざるを得ません。そこで活用したいのが、チャットボットやボイスボットです。行員に代わって自動で対応してくれるので、窓口に出向く顧客の数や問い合わせの数を減らせますし、行員の業務負担軽減にも繋がります。

【滞納リスクを把握して適切な融資判断】

銀行にとって、融資の返済滞納は頭を悩ませる問題の1つと言えるでしょう。残念ながら、滞納するクライアントは少なくありません。データ分析を取り入れることで、クライアントごとに過去の金融事故の有無などを把握し、将来的な滞納リスクを知ることができます。そして、このデータを融資判断に活用することで滞納を減らすことが可能です。

【AIによるスピーディーかつ正確な融資業務】

融資は銀行を支える主要業務ですが、審査から融資決定までの手続きに長い時間がかかっていることが大きな課題でした。そこで注目されているのが、AIを活用した融資業務です。AIは人より遥かに膨大な量のデータを処理できるため、審査に必要なデータ分析と融資判断の一部をAIに任せられれば、業務効率を大幅に改善できるでしょう。AIは正確な分析が可能なため、ヒューマンエラーの削減にも繋がります。

4.DXを推進する上での課題

様々なメリットが期待される銀行DXですが、思ったように進んでいない企業も多いのが現実です。銀行DXを推進する上での課題を見ていきましょう。

4-1.最新技術との互換性の低さ

銀行は資産と個人情報を取り扱うため、クライアントとの信頼関係を何よりも大切にしてきました。セキュリティ対策の一環として早くから独自のシステムを開発・拡張してきたのは当然ともいえますが、それ故に新しいデジタル技術との互換が上手くいかなくなっています。とはいえ、いったん導入したシステムを簡単に変えることはできません。クライアントのために古くからのシステムを守り抜いてきた結果が、皮肉にも銀行のDX推進の妨げに繋がっています。

4-2.H3 IT人材の不足

銀行DXをスムーズに進めるには、データ分析などITに精通した人材の確保が必須です。しかし、日本の社会全体でIT関連の知識や技術を持つ人材は不足しています。また、銀行はCOBOLなど、昔ながらのプログラミング言語でシステムが作られている場合も多く、そうした言語を扱える人材も今や希少です。多くの業界でDX推進が求められている今、IT人材の獲得競争は今後ますます激化していくでしょう。

4-3.ITリテラシーのない従業員やクライアントへの対応

デジタル技術の駆使は、企業にとって大きな価値を生み出します。一方で、全員がデジタル化に対応できるわけではありません。ITリテラシーがない従業員やクライアントからすれば、かえって利便性が悪くなったと感じてしまうでしょう。だからといって、DX化をしないままでは業界内での競争についていけません。そうした従業員を置き去りにせず、社内研修やマニュアルなどの教育体制を整えることが大切です。また、クライアントに対しても、ガイドやサポートを用意するなどの配慮が求められています。

5.まとめ

日々の業務をデジタル化し、行員とクライアント双方にとって銀行の在り方を変えていく銀行DXは、今後ますます重要になります。DXに成功した銀行もある一方で、最新技術と互換性の低いシステムの存在など、課題が山積している銀行も多いのが実情です。「2025年の崖」が迫っている現在、銀行DXはもはや避けられない時代の要請といえるでしょう。一刻も早い対応が求められます。

最新記事

LATEST

基本4情報の同意取得|取り消し・運用まで解説

基本4情報提供サービスとは|仕組み・効果・2027年改正

JPKI導入の費用・期間・流れを完全整理|PF/SP方式の違いと202…

カード代替電磁的記録とは|スマホ搭載マイナンバーカードによる本人確認と…