COLUMN DXコラム

JPKIとは?仕組み・導入メリット・2027年法改正対応まで徹底解説

#eKYC #公的個人認証/JPKI #本人確認 #犯収法改正

金融機関や資金移動業者などの特定事業者にとって、オンライン本人確認の重要性はかつてなく高まっています。特に、2027年4月に施行予定の犯罪収益移転防止法(犯収法)の改正は、本人確認の方法を抜本的に見直す転換点となります。この改正では、マイナンバーカードを活用した公的個人認証(JPKI)方式が本人確認の標準となる見込みであり、なりすましや偽造リスクへの対応が急務となっています。

しかし、JPKIの導入を検討するにあたっては、「そもそもJPKIとは何か」という基本的な仕組みの理解から、電子証明書の種類と有効性確認の設計、PF事業者・SP事業者の選択、UI/UX設計や運用体制の整備まで、幅広い論点を一体で押さえる必要があります。

本記事では、JPKIの仕組みと2027年法改正の背景、eKYCとの比較から、金融・通信・チケット販売などのサービス活用事例、電子証明書の種類と有効性確認の基礎、民間事業者の導入方式と費用、具体的な導入手順、スマホ搭載を含む最新動向までを体系的に解説します。

【当社は公的個人認証サービスをリリースしました】

プリマジェスト、公的個人認証サービスをコアとした「Primagest Trust Services」を提供開始

目次

1.JPKIとは?できること・仕組み・マイナンバーカードとの関係

JPKI(公的個人認証サービス)とは、マイナンバーカードに搭載された電子証明書を使い「本人であること」をオンラインで証明する仕組みです。できることは主に①ログイン時の本人確認(利用者証明用)②電子署名による申請・契約の同意(署名用)の2つです。仕組みは、カード内の証明書と暗証番号(4桁または6〜16桁)で認証し、サービス側が証明書の有効性(失効していないか等)を確認します。行政手続きや口座開設のeKYCで活用されており、暗証番号ロック・証明書の更新・失効・読み取りエラー時の再試行導線を事前に用意しておくことが重要です。

1-1.JPKI(公的個人認証サービス)でできること:本人確認・ログイン・電子署名

JPKI(公的個人認証サービス)は、マイナンバーカードを使って「その人が本人か」を高い精度で確かめ、オンライン手続きを安全にする仕組みです。カード内の電子証明書で本人性を確認でき、なりすましを防げるため、

① 本人確認(行政手続きや口座開設のeKYC)

② ログイン(マイナポータル等での認証)

③ 電子署名(申請書類への署名・改ざん検知)

に活用されます。実装時は、暗証番号ロックや証明書の更新・失効、読み取りエラー時の再試行導線、対応端末(NFC/IC)や利用者案内を事前に設計しておくことが重要です。

1-2.仕組みの全体像:PKI(公開鍵暗号)と電子証明書の役割

JPKIは、PKI(公開鍵暗号の仕組み)を使って「本人であること」と「改ざんされていないこと」を証明します。PKIでは、利用者が持つ秘密鍵で署名し、相手は電子証明書に入った公開鍵で検証するため、なりすましや改ざんを検知できます。マイナンバーカードで電子申請を行うと、申請者の証明書が“身分証”、署名が“押印”の役割を担います。実装時は、証明書の有効期限・失効(紛失時など)の確認、検証結果のエラー表示と再試行導線、端末の時刻ずれによる失敗対策を設計しておくと安全です。

出典:デジタル庁「公的個人認証サービス(JPKI)」

1-3.マイナンバーカードでの利用イメージ(オンライン手続きの流れ)

マイナンバーカードを使ったオンライン手続きは、JPKI(公的個人認証)で「本人であること」と「申請内容が改ざんされていないこと」を確認しながら進みます。

一般的には、①申請サイトでログイン・申請開始 → ②スマホ(NFC)やICカードリーダーでカードを読み取り → ③暗証番号を入力して本人確認(利用者証明)または電子署名 → ④送信、という流れです。実装・利用時は、暗証番号の入力回数制限によるロック、証明書の有効期限切れや失効時の案内、読み取り失敗時の再試行導線、端末の時刻ずれによる検証エラーへの対策を用意しておくと安心です。

2.なぜ今JPKIなのか?法改正の動きとeKYCとの違い

今JPKIが注目される理由は、行政手続きのオンライン化や本人確認の厳格化の流れの中で、「確実に本人と結びつくデジタル証明」が求められているためです。

eKYCは主に身分証の撮影・自撮り・目視確認などで本人確認を行う方式で、運用次第でなりすましや審査品質のばらつきが課題になり得ます。これに対しJPKIは、マイナンバーカード内の証明書と電子署名で本人性を確認でき、真正性を機械的に担保しやすいのが強みです。

2-1.制度・市場の背景:オンライン本人確認の厳格化と実務インパクト

オンライン取引の拡大に伴い、なりすましや口座不正が社会問題化し、本人確認は「形式」から「確実性」重視へ厳格化しています。その流れで、JPKIのように公的な証明書で本人性を担保できる手段が注目されています。

例えば口座開設や携帯電話契約では、画像提出だけでは審査が厳しくなる場面があり、署名用(意思確認)/利用者証明用(属性確認)を手続きに応じて使い分ける設計が有効です。実務では、カード読取環境の用意に加え、失効確認(OCSP/CRL。詳細は後述)を組み込み、代替手段や案内導線まで含めて運用設計するとトラブルを減らせます。

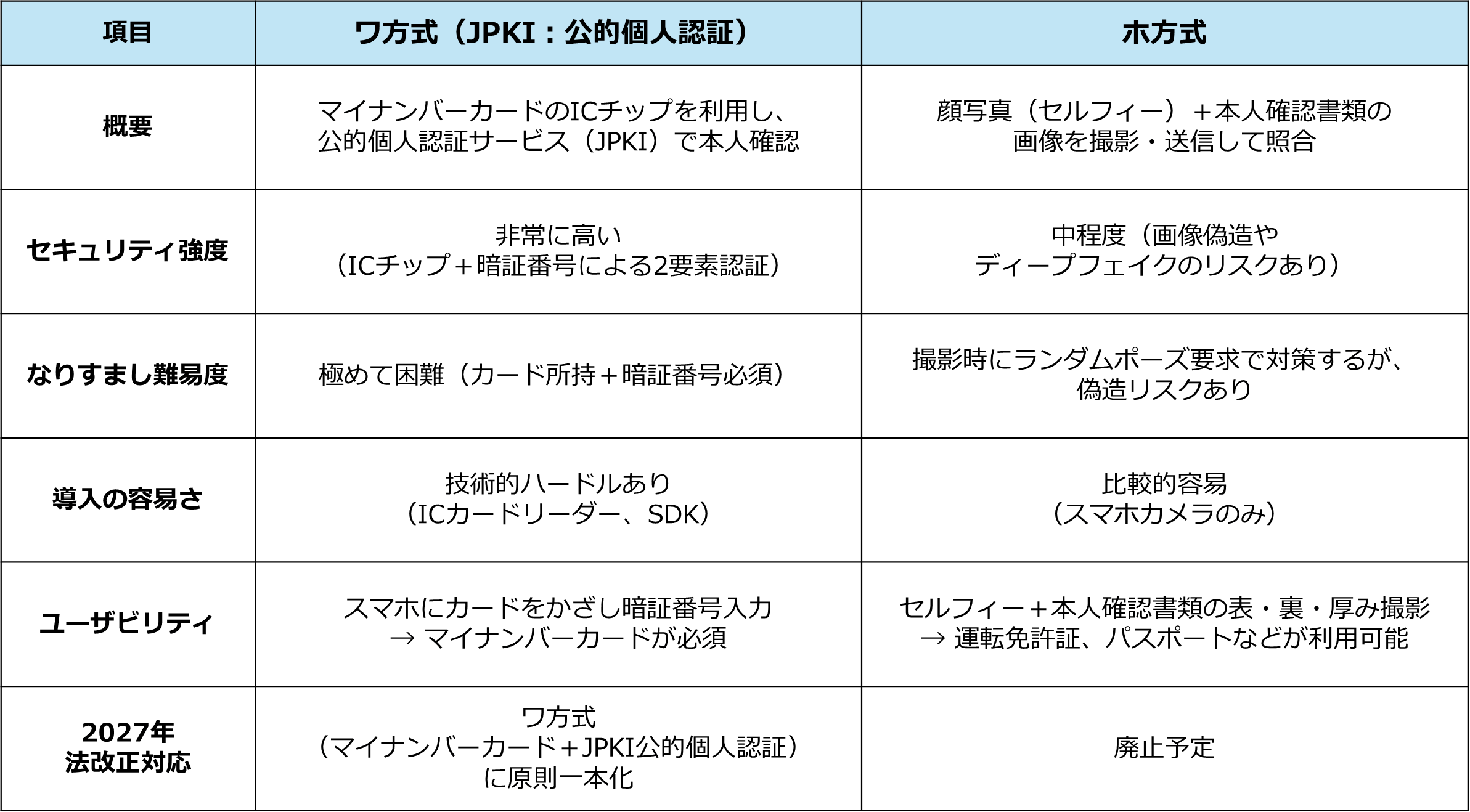

2-2.JPKIとeKYCの比較:適用場面・コスト・UX・不正リスク

結論として、JPKIは「確実性重視」、eKYCは「導入しやすさ重視」で使い分けます。

JPKIはマイナンバーカードのICチップと署名で本人性を強く担保でき、不正耐性が高い一方、カード読取環境や失効確認の実装が必要でコスト・手間が増えがちです。eKYCはスマホだけで完結しUXが良く、初期費用も抑えやすい反面、なりすまし・偽造対策(撮影の真正性、ライブネス、審査品質)が肝です。高額取引や口座開設はJPKI、低リスク手続きはeKYCなどが現実的な使い分けです。運用では失敗時の代替導線、再審査ルール、ログ保全まで設計しましょう。

以下は、今後標準化が進むとされるJPKIと、eKYCで広く利用されているホ方式の比較です。

なお、2025年6月施行の犯収法改正では「カード代替電磁的記録」を用いた新しい方式が導入され、2027年4月施行予定の改正では画像送信や書類写し送付等(現行規則上のホ方式・ヘ方式等)が原則廃止され、JPKIを活用した方式(現行規則上のワ方式)への一本化が本格化する見込みです。

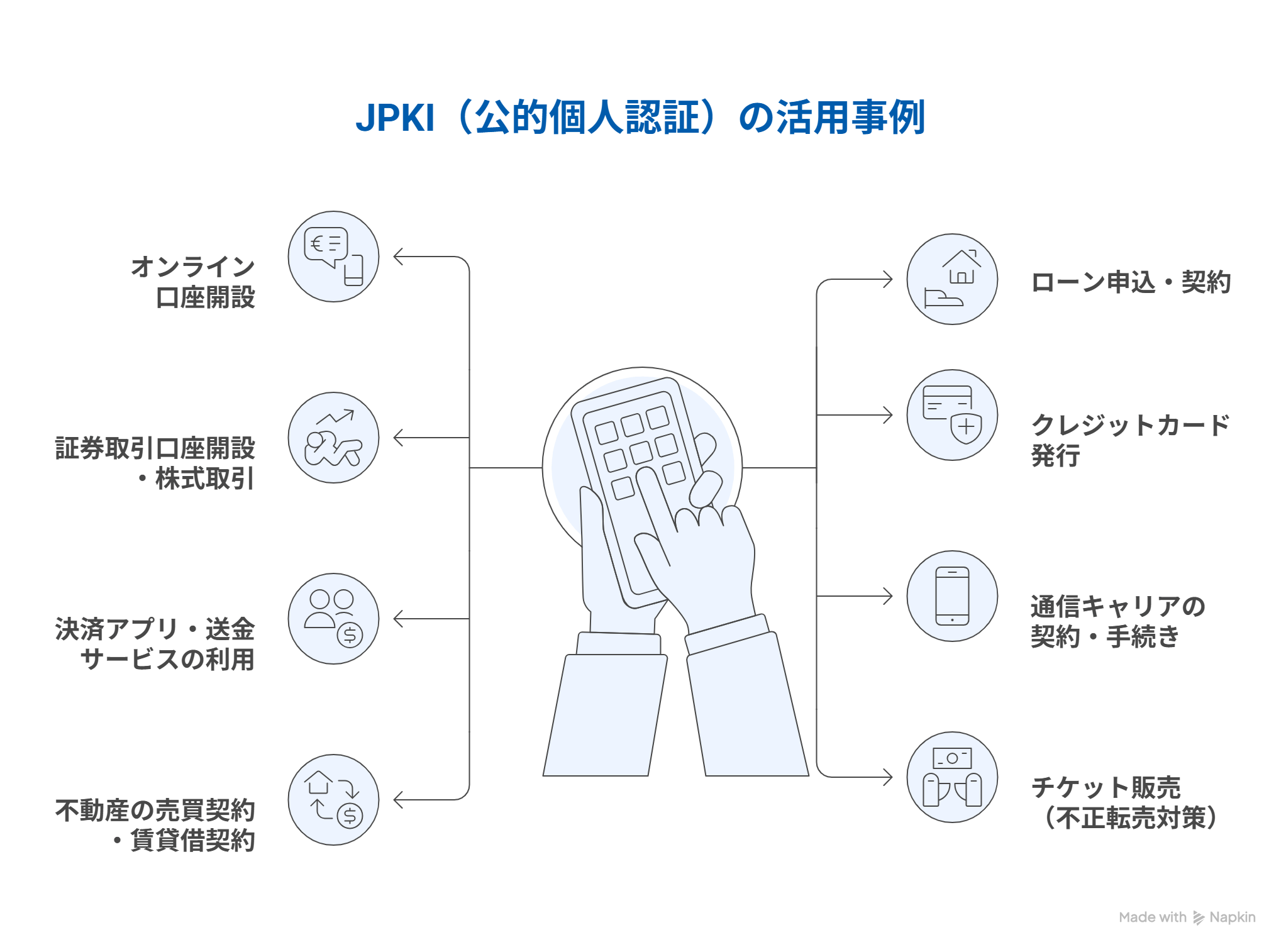

3.JPKIが利用できるサービス事例

JPKI(公的個人認証)は、マイナンバーカードで「本人であること」を強く確認できる仕組みで、オンライン手続きのなりすまし対策に有効です。金融では口座開設や住所変更、通信では回線契約・SIM再発行、不動産では賃貸契約の申込や重要事項説明の同意などで活用できます。チケット分野では購入時・入場時に本人確認を組み合わせ、不正転売や複数アカウントの抑止に役立ちます。

3-1.金融:口座開設、ローン、証券、クレジット等の本人確認・契約

金融分野では、口座開設やローン申込、証券取引、クレジット契約などで「確実な本人確認(eKYC)」が必須です。JPKIを使うと、マイナンバーカードの電子証明書で本人性を高い精度で確認でき、なりすましや偽造書類のリスクを下げつつ、オンラインで手続きを完結しやすくなります。申込画面で署名用・利用者証明用電子証明書を用いて本人確認や同意取得を行い、そのまま契約まで進めます。運用では、利用目的の明確化と同意取得・証明書の失効・期限切れへの対応・照合結果のみ保存するなど最小限のデータ保持・ログ保全と権限分離を徹底しましょう。

3-2.通信・不動産:契約手続きのオンライン完結と不正申込の抑止

通信回線の新規契約や賃貸・売買の申込みでは、JPKIを使うことで本人確認から電子署名までをオンラインで完結できます。マイナンバーカードのICチップで「本人であること」と「同意したこと」を強く証明でき、なりすまし申込を抑止できます。Web申込み時に署名用電子証明書で契約書へ署名し、利用者は来店・郵送なしで手続きが進みます。実務では、証明書の有効期限・失効確認(OCSP/CRL)を必須化し、照合結果のみ保存するなど最小限のデータ保持と、ログ保全・権限分離を徹底しましょう。

3-3.チケット販売:本人確認を用いた不正転売対策

JPKIで購入者を本人確認し、入場時にも同一人物か照合することで、不正転売を大幅に抑止できます。「購入者=入場者」の紐付けが強固になり、転売チケットの価値が下がるためです。購入時にJPKIで本人確認→チケットに購入者IDを紐付け→入場ゲートでカードの電子証明書を提示し一致確認、という流れにします。実務では、氏名などの過剰取得を避け、照合結果(OK/NG)中心に保存・証明書の有効期限・失効(OCSP/CRL)確認・代理購入・同行者の例外設計・通信断時の代替手順とログ保全を徹底しましょう。

4.JPKIの電子証明書とは?種類(署名用/利用者証明用)と違い

JPKIの電子証明書は、マイナンバーカードで「本人だと証明する」「電子的に署名する」ためのデジタル身分証です。種類は2つあり、①署名用電子証明書は、確定申告や各種申請などで文書に電子署名を付け、改ざん防止と作成者の証明に使います。②利用者証明用電子証明書は、マイナポータル等へのログイン時に本人確認(なりすまし防止)を行う用途です。実務では、署名用は暗証番号(6〜16桁英数字)、利用者証明用は4桁数字と暗証番号が異なる点に注意し、ロック時の手続きや有効期限切れの案内も用意しておくと安心です。

4-1.署名用電子証明書:向いている手続き(契約・申請)

署名用電子証明書は、「この人が作成・同意した文書である」ことを証明し、改ざんも検知できる“電子の印鑑”の役割をします。契約や申請など、後から内容や本人性が争点になりやすい手続きに向いており、電子契約サービスでの契約締結・行政のオンライン申請(許認可・届出)・社内稟議や同意書の電子化などが代表例です。

実務では、暗証番号が6〜16桁の英数字である点、入力ミスでロックされる可能性がある点に注意し、ロック解除・再発行の案内や有効期限の管理もセットで準備するとスムーズです。

4-2.利用者証明用電子証明書:向いている手続き(ログイン・本人確認)

利用者証明用電子証明書は、「この人が本人である」ことをオンラインで示すための証明書です。電子署名のように文書へ署名するのではなく、マイナポータル等へのログインや行政・民間サービスでの本人確認に向いています。マイナポータルの利用・コンビニ交付・e-Taxのログインなどで活用されます。

実務では暗証番号(4桁)の管理が要点で、連続誤入力によるロックに備えた解除手順の案内、利用端末(スマホ/ICカードリーダー)の準備、証明書の有効期限(通常5年)の更新忘れ防止までセットで整えるとスムーズです。

4-3.何が違う?用途・保持情報(基本4情報の有無)・使い分け

JPKIには「署名用電子証明書」と「利用者証明用電子証明書」の2種類があります。署名用は電子申請の“サイン”として使い、氏名・住所・生年月日・性別の基本4情報がひも付きます。一方、利用者証明用はログイン時の本人確認(マイナポータルやコンビニ交付など)に使い、基本4情報は含まれません。

例えば確定申告(e-Tax)で送信内容に責任を持たせたいときは署名用、サービスにログインするだけなら利用者証明用が中心です。署名用は暗証番号が別(英数字6〜16桁)で、失効・更新時の影響が大きい点にも注意しましょう。

5.電子証明書の有効性確認とは?必要性・失効条件・確認方式

電子証明書の有効性確認とは、その証明書が「期限切れ・失効していないか」を確かめ、なりすましや不正利用を防ぐ手続きです。カード紛失・盗難、暗証番号の漏えい疑い、氏名変更などで証明書が失効することがあるためです。確認方式は主に2つで、CRL(失効リスト)を参照して失効番号を照合する方法と、OCSPでオンライン照会し“今この瞬間の状態”を返す方法があります。

5-1.有効性確認が必要な理由:なりすまし防止・失効後の悪用を防ぐ

JPKIの電子証明書は「本人のもの」で「いま有効」だと確認できて初めて安全に使えます。有効性確認をしないと、他人がカードを不正入手した場合のなりすましや、紛失・盗難後に失効したはずの証明書が使われ続けるリスクが残ります。例えば、利用者が暗証番号を入力しても、証明書が失効・期限切れならログインや署名は拒否されるべきです。

実務では失効情報(CRL/OCSP)の取得に失敗すると判定できないことがあるため、通信制限の有無・端末の日時ずれ・失効・更新時の影響範囲(ログイン不可等)を事前に確認しておきましょう。

5-2.失効・利用不可になる主な条件(紛失、更新、暗証番号ロック等)

JPKIの電子証明書は、一定の条件で「失効」または「利用不可」になります。主な理由は①マイナンバーカードの紛失・盗難、②氏名や住所変更に伴うカード(証明書)の更新、③有効期限切れ、④暗証番号の連続誤入力によるロックです。紛失時は悪用防止のため失効手続きが行われ、以後はログインや署名ができません。

実務では、暗証番号ロックは市区町村窓口での解除が必要なこと、更新・失効後は新しい証明書で再設定が必要なことに注意し、手続き前に有効期限と暗証番号の管理状況を確認しておきましょう。

5-3.確認方式の違い:CRL提供方式とOCSPレスポンダ方式

失効確認には「CRL(失効リスト)を取得して照合する方式」と「OCSPで都度問い合わせる方式」があり、リアルタイム性とオフライン可否が大きく異なります。

CRL方式は1日1回等の一定間隔でJ-LISから更新される失効リストをローカルにダウンロードして照合するため、オフラインでも確認できるのが特徴です。ただし更新直後の失効が反映されるまでタイムラグが出やすい点に注意が必要です。一方OCSPレスポンダ方式は、失効情報が15分単位で更新されるサーバへ都度問い合わせるためリアルタイムに確認できる反面、ネットワーク障害や応答遅延の影響を受け、オフラインでは使えません。

なお、デジタル庁の情報によると、J-LISへの電子証明書検証手数料については、CRL方式は恒久無料化、OCSPレスポンダ方式は当面の間無料化されています(2023年1月開始)。実務では、常時接続できる環境ならOCSP優先、閉域網・窓口端末などはCRLの更新頻度と配布運用を明確にしておくと安全です。

6.民間事業者の導入方式(PF事業者/SP事業者)と費用

民間でJPKIを利用する場合の導入方式は、デジタル庁の定義により大きく2つに区分されます。有効性確認を自社で行うかPF事業者に委託するかが選択の軸です。

6-1.PF事業者/SP事業者とは:有効性確認を自社で行うか委託するか

プラットフォーム事業者(PF事業者)とは、自ら電子証明書の有効性をJ-LIS(地方公共団体情報システム機構)に確認する事業者です。主務大臣の認定が必要で、署名検証設備の整備・運用が求められます(クラウド導入も可)。PF事業者は、この有効性確認機能を他の民間事業者向けにプラットフォームとして提供することもできます。

サービスプロバイダ事業者(SP事業者)とは、自社で署名検証設備を整備せず、電子証明書の有効性確認をPF事業者に委託することでJPKIを利用する事業者です。設備整備・運用コストの軽減とサービス導入期間の短縮ができ、安価・迅速に導入できます。

6-2.方式選定の考え方

JPKIの利用方式は「自社でどこまで抱えるか」を軸に、開発・運用負荷、審査と責任分界、将来の拡張性で選びます。短期間で立ち上げたい場合や専門人材が限られる場合は、SP事業者としてPF事業者のAPIを活用するのが現実的です。一方、画面・UXの作り込みや本人確認フローの統合、オンプレミス制約など独自要件が強い場合は、カスタマイズ性の高いPF事業者のAPIを利用するか、自らPF事業者として自前実装する選択肢もあります。

ここで見落とされがちなのが、同じ「PF事業者のAPIを使う」場合でも、事業者によってAPIの品質・拡張性・カスタマイズの自由度が大きく異なるという点です。API設計の堅牢性、ドキュメントの充実度、将来の機能追加への対応力には差があり、その背景には各事業者の開発思想があります。そのため、目先の導入コストだけで判断せず、API設計の品質や開発思想が自社の要件・将来構想と合うかを選定軸に加えることをおすすめします。

また、業務を委託しても本人確認の責任が自社から消えるわけではありません。SLA、ログの保管と開示、再試行の扱い、障害時の切り分け範囲を契約段階で明確にし、将来の機能追加や他サービス連携のしやすさもあわせて確認しておきましょう。

6-3.利用料・費用の目安

J-LISに対する電子証明書検証手数料は、署名用20円/件・利用者証明用2円/件とされていますが、2023年1月より当面の間無料化されています(CRL方式は恒久無料化、OCSPレスポンダ方式は当面無料)。なお、SP事業者として利用する場合はPF事業者ごとに別途サービス利用料が発生します。

>> プリマジェストは主務大臣認定を取得したプラットフォーム事業者です。ご相談はこちらから

7.JPKI導入の手順と必要な準備

JPKI導入は「何をJPKIで証明したいか」を決め、技術・画面・運用・安全対策を一体で整えることが重要です。署名/本人確認の使い分けや失効対応まで含めて設計しないと、審査落ちやユーザー離脱につながります。具体的には①利用シーン定義(ログイン/申請/同意)②方式選定(スマホのJPKI/ICカード)③API連携・検証環境でテスト④画面は読み取り失敗時の再試行・代替手段を用意⑤運用は鍵・証明書の更新、失効、問い合わせ導線を整備、という流れで進めます。

7-1.導入までの全体フロー:要件定義→方式選定→接続→テスト→本番運用

JPKI導入は、要件定義→方式選定→接続→テスト→本番運用の順で進めると失敗しにくいです。

まず要件定義で「何を誰が、どの強さで本人確認するか(ログイン/電子署名/窓口代替など)」と、個人情報の最小化・保存期間・監査ログ方針を決めます。次に方式選定で、公的個人認証の利用形態(スマホ/カード、署名用・利用者証明用の使い分け)と、失敗時の再試行や代替手段を設計します。接続ではSDK/API連携、通信の暗号化、鍵・証明書の更新・失効手順、問い合わせ導線を整備します。テストは失効・期限切れ・端末紛失など異常系まで確認し、本番では権限管理と運用ルールを徹底します。

7-2.技術的な準備:連携方式、端末・ブラウザ要件、テスト観点

JPKI連携は「方式選定」「端末・ブラウザ要件の整理」「異常系を含むテスト設計」の3点を先に固めると失敗しにくいです。

Webはブラウザ+カードリーダー/スマホ読取、アプリはSDK/APIで認証・署名を実装し、対応OS/ブラウザ版・NFC可否・必要権限・通信暗号化を明記します。テストは読取失敗・タイムアウト・PIN誤入力・証明書期限切れ・失効・通信断・端末紛失などを確認し、エラー表示と再試行導線・ログ取得・問い合わせ導線まで用意しましょう。

7-3.UI/UX設計の重要性:離脱を減らす画面設計とエラー時導線

JPKI連携は「途中で詰まる」と離脱しやすいため、UI/UX設計が成功の鍵です。

カード読取やPIN入力など失敗要因が多く、ユーザーが次に何をすべきか迷いやすいためです。手順は3ステップ程度に分割し、必要権限や暗号化通信の説明は要点だけ表示します。エラー時は原因別に「再試行」「別端末で実施」「窓口・郵送など代替手段」「ヘルプ(FAQ・問い合わせ)」を同画面に用意します。

PIN誤入力回数の警告・タイムアウトの自動復帰・証明書期限切れ・失効時の案内・ログ取得とサポート導線を必ずセットで実装してください。

7-4.運用体制とサポート:PIN再設定・更新案内・問い合わせ・障害対応

JPKIを安定運用するには、「誰が・どこまで対応するか」を事前に決め、利用者が迷わない導線を用意することが重要です。

PINロックや証明書期限切れは必ず発生するため、放置すると手続きが止まります。一次窓口(コール/ヘルプデスク)はPIN誤入力回数の警告表示や手順案内・更新期限のリマインドを担当し、二次窓口(情報システム/ベンダー)はログ確認・端末・カードリーダー切り分け・障害時の復旧と関係先連絡を担当します。FAQ・問い合わせを同画面に配置し、タイムアウト復帰・期限切れ・失効時の案内・ログ取得とサポート導線を必ずセットにしてください。

7-5.セキュリティ対策とリスク管理:ログ監査・不正検知・権限管理・個人情報の取り扱い

JPKIを安全に運用するには、「誰が・いつ・何をしたか」を追える状態を作り、異常を早期に止めることが重要です。電子証明書の利用は本人性が高い一方、端末紛失や不正操作が起きると影響が大きいためです。署名・認証の実行・証明書状態(有効・失効・期限切れ)・エラーを監査ログに残し、短時間の連続失敗や深夜の利用を不正検知ルールでアラート化します。権限は最小権限(閲覧・設定・復旧を分離)と多要素認証を基本に、個人情報は必要最小限の保存・暗号化・保管期限・委託先管理を徹底し、ログは改ざん防止のため保全してください。

8.JPKIの最新動向

JPKIは近年、利用できる場面を広げる機能拡充が進んでいます。代表的な拡充として「スマートフォンへの電子証明書搭載(2023年5月開始)」と「最新の利用者情報(基本4情報)提供サービス(2023年5月開始)」の2点があります。

8-1.スマートフォンへの電子証明書搭載:現在の状況と留意点

マイナンバーカードの電子証明書機能のスマートフォンへの搭載は、2023年5月11日よりサービスが開始されています。対応機種では物理的なマイナンバーカードを持ち歩かずに、スマートフォン1台でいつでもどこでもマイナンバーカード関連サービスの申込・利用ができます。

なお、マイナアプリへの統合など機能拡充は現在も進行中です。機種変更時の証明書移行(再発行手続き)の導線設計、端末紛失に備えた失効手順、証明書の有効期限管理、同意取得と利用目的の明示、失効確認(OCSP/CRL)の組み込みが重要です。最新の対応状況・対応機種については、別途解説記事でくわしく解説します(準備中)。

8-2.基本4情報提供サービスの拡充:入力負荷の低減と審査精度向上

公的個人認証サービスを通じて、本人の同意のもと「基本4情報(氏名・住所・生年月日・性別)」をJ-LISにオンラインで照会できる「最新の利用者情報(4情報)提供サービス」が2023年5月16日に開始されています。これにより、口座開設や契約申込でフォーム入力を最小限にしつつ、審査側は基本情報の整合性確認を自動化できます。用途に応じて「基本4情報」と「属性確認(年齢等)」を切り分け、必要最小限の取得・同意と利用目的の明示・ログ保全をセットで行うことが重要です。

9.2027年法改正に向けてJPKI導入体制の整備を

JPKI(公的個人認証)は、マイナンバーカードを活用した高信頼の本人確認方式として、金融機関を中心に導入が進んでいます。2027年の犯罪収益移転防止法改正により、JPKIを活用した方式は本人確認の標準となる見込みです。従来のeKYC方式に比べ、セキュリティ強度やなりすまし防止の面で優れており、オンライン取引の安全性を確保するために欠かせない仕組みです。

電子証明書の種類(署名用・利用者証明用)と有効性確認(CRL/OCSP)の理解、PF事業者・SP事業者の導入方式の選択、離脱を防ぐUI/UX設計と運用体制の整備まで、一気通貫で整えることが成功のポイントです。

金融機関にとっては、2027年の法改正を見据え、早期にJPKI導入を検討することが重要です。プリマジェストでは、JPKI導入に向けた技術的な準備や運用体制の構築、UI/UX設計についてトータルでサポートしています。ぜひお気軽にお問い合わせください。

最新記事

LATEST

JPKI導入の費用・期間・流れを完全整理|PF/SP方式の違いと202…

犯罪収益移転防止法 2027年改正を完全整理|対面IC義務化・非対面J…

JPKIとは?仕組み・導入メリット・2027年法改正対応まで徹底解説

eKYCとは?意味・仕組み・導入手順・法的要件をわかりやすく解説【最新…