COLUMN DXコラム

eKYCとは?意味・仕組み・導入手順・法的要件をわかりやすく解説【最新動向あり】

#eKYC #公的個人認証/JPKI

eKYCとは、オンラインで本人確認を行う仕組みです。スマートフォンやパソコンを使い、本人確認書類の撮影と顔認証を組み合わせることで、来店や郵送を不要にします。従来の対面確認に比べ、手続きのスピードと利便性が大きく向上し、企業にとっては業務効率化やコスト削減、顧客体験の改善につながります。本記事は、株式会社プリマジェストが豊富な知見に基づき監修しています。金融業界を中心に本人確認ソリューションの数多くの導入実績を持つ専門家として、eKYCの意味と仕組み、導入のメリット・デメリット、実務手順、法的要件、セキュリティ対策、業界別事例、そして最新動向まで詳しく解説します。

【2026.5.13新着】プリマジェスト、公的個人認証サービスをコアとした「Primagest Trust Services」を提供開始

【サービス】公的個人認証・APIプラットフォーム|Primagest Trust Services

1.eKYCとは?意味と仕組みを簡単解説

1-1.eKYCの定義とKYCとの違い

eKYCは「Electronic Know Your Customer」の略称で、顧客確認(KYC)をオンラインで完結させる方法を指します。従来のKYCは、銀行口座開設や契約時に対面で本人確認を行うことが一般的でした。しかし、eKYCではスマートフォンやパソコンを使い、本人確認書類の撮影と顔認証を組み合わせることで、非対面で本人確認を実現します。

日本では、金融庁が公開するガイドラインや犯罪収益移転防止法(犯収法)に基づき、オンラインで完結可能な本人確認方法が制度化されています。これにより、金融業界を中心に幅広い業界でeKYCの導入が進んでいます。

1-2.なぜ今eKYCが重要なのか

eKYCが注目される背景には、利便性、コスト削減、そして不正防止の3つの要素があります。

まず、ユーザーは24時間いつでも手続きを完了でき、来店や郵送を待つ必要がありません。企業側は郵送費や紙の保管、目視確認に伴う負荷を削減し、処理の自動化によって対応時間を短縮できます。さらに、書類画像の真贋判定や顔認証、ICチップ情報の読み取りなどを組み合わせることで、なりすましや不正開設のリスクを抑えやすくなります。

こうした仕組みは、日本の制度面で整備されたオンライン本人確認方法と相まって、導入の追い風となっています。

1-3.主な対象業界

eKYCは金融機関だけでなく、EC、通信、不動産、人材など幅広い業界で活用されています。

・金融業界:銀行や証券会社での口座開設、保険契約

・EC業界:高額商品や年齢制限商品の販売時の本人確認

・通信業界:SIMカードやeSIMの発行

・不動産業界:賃貸契約やオンライン重要事項説明

・人材業界:就労前の本人確認やオンライン面談時の身元確認

制度面では、犯収法や関連ガイドラインが整備されており、今後も対象業界は拡大する見込みです。

2.eKYCの仕組み

eKYCは、本人確認書類の撮影、顔認証による本人確認、入力情報や外部データとの照合という3つのステップで構成されています。これらを組み合わせることで、非対面でも高い信頼性を確保しながら本人確認を完了できます。

2-1.ステップ1|本人確認書類の撮影とOCR

最初のステップは、運転免許証やマイナンバーカードなどの本人確認書類をスマートフォンやパソコンで撮影することです。撮影時には、専用アプリやWebフローを利用し、傾きやブレ、光の反射などをリアルタイムでチェックして再撮影を促します。

撮影した画像は、光学文字認識(OCR)によって氏名、住所、生年月日などの情報を抽出します。さらに、券面のフォーマットやセキュリティパターンを確認し、改ざんや偽造の痕跡を検出します。

ICチップを搭載した書類の場合、NFC対応端末でチップ内の公的情報を読み取り、券面情報と突合することで、画像のみの確認よりも高い信頼性を確保できます。

【出典】総務省「公的個人認証サービスによる電子証明書」

2-2.ステップ2|顔認証とライブネス検知

次に、本人確認書類の顔写真と申込者の顔を照合します。顔認証では、目や鼻、口の位置関係などの特徴を数値化し、券面写真とライブ撮影画像を比較します。

不正防止のため、撮影時の実在性確認が求められており、動画撮影や動作指示(首を左右に振る、瞬きをするなど)によるライブネス検知が一般的に採用されています。

さらに、近年では3D情報を推定して奥行きを判定する技術も普及し、ディープフェイクや写真によるなりすましを防いでいます。

2-3.ステップ3|入力情報・外部データとの照合

最後に、申込フォームに入力された氏名や住所、生年月日と、撮影した書類や顔認証で得られた情報を突合します。ICチップを読み取った場合は、チップ内の公的情報も含めて照合することで、信頼性をさらに高めます。

さらに、金融機関への顧客情報照会や、既存口座への少額振込による在籍確認など、外部データとの照合を追加することで、本人確認の精度を向上させることができます。

このステップが完了すると、確認結果と処理ログを記録し、犯罪収益移転防止法で定められた期間(通常7年間)、暗号化やアクセス制御などの安全な方法で保存します。

3.eKYC導入のメリット・デメリット

eKYCの導入は、企業にとって業務効率化や顧客体験の向上など多くの利点をもたらします。一方で、セキュリティや法令対応、導入コストといった課題も存在します。ここでは、メリットと注意すべきデメリットを詳しく解説します。

3-1.業務効率化とコスト削減

従来の本人確認は、郵送や対面での確認、書類の目視チェックなど、人手と時間を要するプロセスでした。eKYCを導入することで、これらの作業をオンラインで自動化できます。OCRによる情報抽出や顔認証による照合は、確認精度を維持しながら処理時間を短縮します。結果として、サービス開始までのリードタイムが短くなり、業務全体のスピードが向上します。郵送費や紙の保管コストも削減できるため、企業にとって大きなコストメリットがあります。

3-2.顧客体験の向上

本人確認の煩雑さは、サービス利用の障壁になりやすい要素です。eKYCでは、スマートフォンやパソコンから数分で本人確認を完了できるため、利便性が大きく向上します。これにより、申し込み途中での離脱率が低下し、コンバージョン率の改善につながります。特に金融サービスやECサイトでは、迅速な本人確認が顧客満足度を高める重要な要素です。

3-3.セキュリティ強化とコンプライアンス対応

eKYCは、セキュリティと法令遵守の両面で強化策となります。顔認証やICチップ情報の読み取り、AIによる書類真贋判定などの技術を組み合わせることで、偽造書類やなりすましのリスクを低減できます。また、日本では犯罪収益移転防止法に基づき、非対面取引時の本人確認方法が定められており、eKYCはその要件を満たす手段として認められています。

3-4.注意すべきデメリット

メリットが多い一方で、導入にはいくつかの課題があります。

まず、オンラインで扱う情報は機密性が高く、サイバー攻撃や情報漏洩のリスクがあります。暗号化通信や侵入検知、脆弱性診断などの多層防御が不可欠です。

次に、法的要件への対応が必要です。犯収法や個人情報保護法に基づく要件を満たすため、確認方法や記録保存の体制を整える必要があります。要件を満たさない場合、法的リスクが生じます。

さらに、導入・運用コストも課題です。システム開発や外部サービス利用の初期費用、保守・アップデート費用が発生します。既存システムとの連携が必要な場合、追加コストや開発期間も考慮しなければなりません。

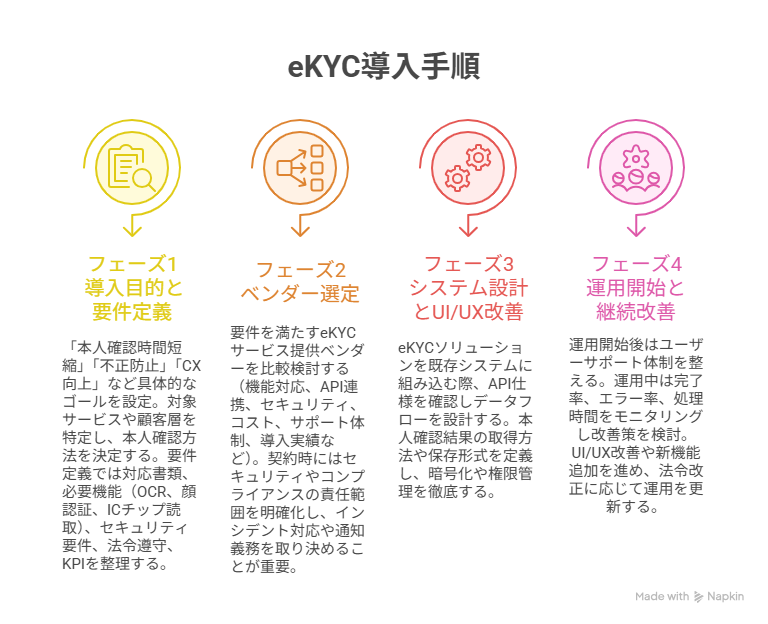

4.eKYC導入手順

eKYCを導入するには、計画的なステップを踏むことが重要です。単にシステムを導入するだけではなく、目的の明確化、要件定義、ベンダー選定、システム設計、運用体制の構築までを一貫して進める必要があります。ここでは、導入の流れを4つのフェーズに分けて解説します。

4-1.フェーズ1|導入目的と要件定義

最初に、導入の目的を明確にします。例えば「本人確認にかかる時間を短縮する」「不正利用を防止する」「顧客体験を向上させる」など、具体的なゴールを設定します。次に、対象となるサービスや顧客層を特定し、どの本人確認方法を採用するかを決めます。

要件定義では、対応する本人確認書類、必要な機能(OCR、顔認証、ICチップ読取)、セキュリティ要件、法令遵守要件、KPI(完了率、処理時間、不正検知率)を整理します。

4-2.フェーズ2|ベンダー選定

要件を満たすeKYCサービスを提供するベンダーを比較検討します。機能対応、API連携の柔軟性、セキュリティ対策、コスト構造、サポート体制、導入実績などを確認します。

契約時には、セキュリティやコンプライアンスに関する責任範囲を明確にし、インシデント発生時の対応や通知義務も取り決めておくことが重要です。

4-3.フェーズ3|システム設計とUI/UX改善

選定したeKYCソリューションを既存システムに組み込む際は、API仕様を確認し、データフローを設計します。本人確認結果の取得方法や保存形式を定義し、暗号化やアクセス権限管理を徹底します。

UI/UX設計では、撮影ガイドやエラーメッセージをわかりやすく表示し、ユーザーがストレスなく手続きを完了できるようにします。撮影失敗時の再撮影フローやICチップ読取ができない場合の代替手段も設計に含めます。

4-4.フェーズ4|運用開始と継続改善

運用開始後は、社内担当者へのトレーニングを実施し、操作方法やトラブル対応手順を周知します。ユーザーサポート体制も整え、問い合わせに迅速に対応できるようにします。

運用中は、本人確認の完了率、エラー発生率、処理時間などの指標をモニタリングし、改善策を検討します。UI/UXの改善や新機能追加も、ユーザーのフィードバックをもとに進めます。

また、法令やガイドラインは定期的に改正されるため、最新情報を把握し、必要に応じてシステムや運用方法をアップデートすることが不可欠です。

5.eKYCの法的要件とコンプライアンス

eKYCを導入する際には、法令遵守が不可欠です。日本では、犯罪収益移転防止法(犯収法)を中心に、関連法令やガイドラインに基づき、非対面取引における本人確認方法が定められています。ここでは、本人確認方法の要件、記録の保存義務、そして個人情報保護法への適合について解説します。

5-1.犯罪収益移転防止法との関係

犯収法は、マネーロンダリングやテロ資金供与を防止するため、金融機関や特定事業者に顧客の本人確認を義務付けています。非対面取引における本人確認は、施行規則で定められた方法に従う必要があります。

5-2.認められる本人確認方法

オンラインで認められる本人確認方法には、以下が含まれます。

・顔写真付き本人確認書類の画像取得と、本人の容貌を撮影した画像との照合

・マイナンバーカードのICチップ情報読み取りと顔写真照合

これらの方法は、なりすまし防止のため、撮影時の実在性確認(ライブネス検知)や画像改ざん防止のための専用アプリ利用など、運用面での追加要件が推奨されています。要件を満たさない場合、法的な罰則や行政指導の対象となる可能性があります。

5-3.記録の作成・保存義務

犯収法では、本人確認の記録を正確に作成し、7年間保存することが義務付けられています。記録には氏名、住所、生年月日、確認方法、確認日などが含まれます。暗号化や監査ログの保持、権限分離などの技術的対策を講じることで、記録の安全性を確保します。なお、2027年4月以降は画像照合方式の廃止が予定されており、ICチップや電子証明書を活用した方式が標準化される見込みです。

5-4.個人情報保護法への適合

eKYCでは、本人確認書類の画像や顔写真など、機密性の高い個人情報を扱います。個人情報保護法に基づき、利用目的の明示、本人の同意取得、適切な安全管理措置が求められます。通信や保存時の暗号化、アクセス権限の厳格管理、従業員教育など、技術的・組織的な対策を組み合わせることが重要です。

【出典】金融庁「犯罪収益移転防止法におけるオンラインで完結可能な 本人確認方法に関する金融機関向けQ&A」

6.eKYCの最新動向と今後の市場

eKYCを取り巻く技術と制度は急速に進化しています。ここでは、最新の技術動向と、今後の市場や規制の方向性について解説します。

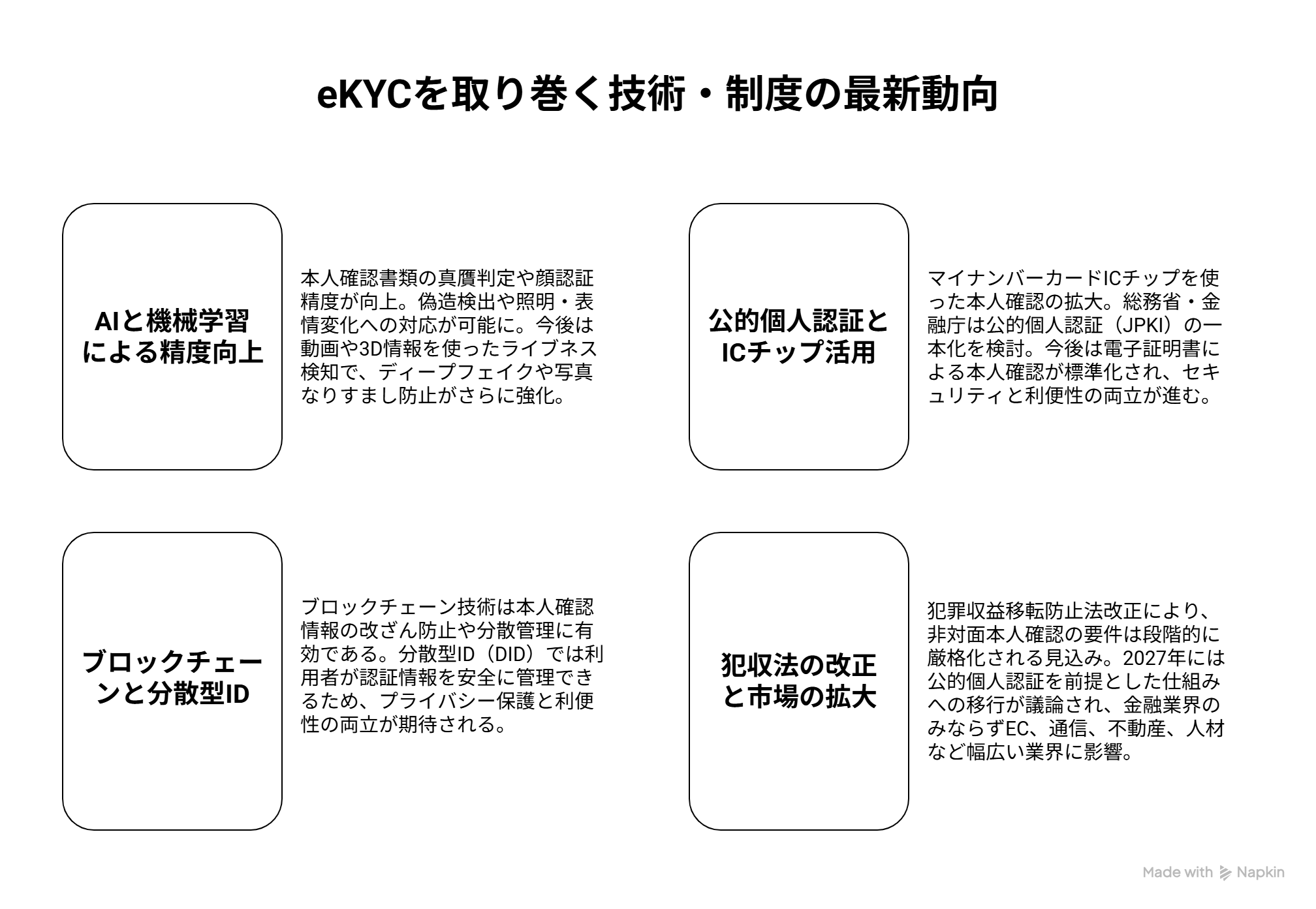

6-1.AIと機械学習による精度向上

本人確認書類の真贋判定や顔認証の精度は、AIと機械学習の進化によって大きく向上しています。画像解析アルゴリズムは、偽造や加工の痕跡を高精度で検出できるようになり、照明条件や表情の変化にも柔軟に対応します。さらに、動画や3D情報を活用したライブネス検知により、ディープフェイクや写真によるなりすましを防ぐ仕組みが強化されています。

6-2.公的個人認証とICチップ活用の拡大

マイナンバーカードのICチップを利用した本人確認は、画像照合に比べて高い信頼性を持ちます。総務省や金融庁では、公的個人認証(JPKI)を活用した方式への一本化を検討しており、2027年以降の法令改正で電子証明書による本人確認が標準化される見込みです。これにより、セキュリティ強度と利便性の両立が進むと期待されています。

【出典】デジタル庁「公的個人認証サービス(JPKI)」

6-3.ブロックチェーンと分散型IDの可能性

ブロックチェーン技術は、本人確認情報の改ざん防止や分散管理に活用される可能性があります。分散型ID(DID)を用いた仕組みでは、利用者が自分の認証情報を安全に管理し、必要な場面でのみ開示できるため、プライバシー保護と利便性の両立が期待されています。

6-4.規制のアップデートと市場の拡大

日本では、犯罪収益移転防止法の改正により、非対面本人確認の要件が段階的に厳格化される見込みです。2027年には、現行の方式から公的個人認証を前提とした仕組みへの移行が議論されています。こうした制度変更は、金融業界だけでなく、EC、通信、不動産、人材など、本人確認が必要なすべての業界に影響を与えます。

市場規模は今後も拡大し、eKYCは単なる本人確認手段にとどまらず、デジタルID基盤として社会全体の信頼性を支える役割を担うと考えられます。

7.まとめ

eKYCは、非対面で本人確認を完結させる仕組みとして、金融業界をはじめEC、通信、不動産、人材など幅広い分野で導入が進んでいます。オンラインで本人確認を行うことで、業務効率化やコスト削減、顧客体験の向上を実現できる一方、セキュリティ対策や法令遵守、導入コストといった課題への対応も欠かせません。

導入を検討する際は、目的の明確化、要件定義、ベンダー選定、システム設計、運用体制の構築までを計画的に進めることが重要です。また、犯罪収益移転防止法や個人情報保護法に基づく要件を満たし、記録の保存や安全管理を徹底する必要があります。

技術面では、AIによる精度向上、公的個人認証の活用、ブロックチェーンや分散型IDの可能性など、今後の進化が期待されています。eKYCは、本人確認のデジタル化を超えて、社会全体の信頼性を支える基盤として重要な役割を担うでしょう。

株式会社プリマジェストは、世界最高水準の画像処理技術とAIソリューションを融合し、企業のDXと業務改革を支援しています。eKYCの導入に関するご相談や、本人確認プロセスの最適化に向けたソリューション提供を行っています。

eKYCの導入をご検討の際は、ぜひお気軽にお問い合わせください。

最新記事

LATEST

JPKI導入の費用・期間・流れを完全整理|PF/SP方式の違いと202…

犯罪収益移転防止法 2027年改正を完全整理|対面IC義務化・非対面J…

JPKIとは?仕組み・導入メリット・2027年法改正対応まで徹底解説

eKYCとは?意味・仕組み・導入手順・法的要件をわかりやすく解説【最新…